こんにちは! エースラボの布川昭文です。 普段は「出張経理課長」として、契約企業様の日々の経理処理や毎月の状態把握に欠かせない月次試算表作成のお手伝い、さらには資金繰りや、資金調達に関わる支援業務を行っております。 これまでの経験をもとに数回にわたり、「経理業務に直接タッチしない社長さんでもここだけは知っておいてほしい」「ここを押さえておくと経営が楽になりますよ」というところをピックアップし、なるだけわかりやすく、簡略にお伝えしていきたいと思います。

これまで、バランスシートを簡単に説明して参りましたが、今回から「決算書の読み方」に触れたいと思います。「損益計算書」から説明をしていきたいと思います。シンプルな計算書ですが、みなさまは数字の意味を理解されておりますでしょうか?計上された利益は本業が稼ぎ出した利益なの?や、今回の売上高増の原因って何?利益を出すために必要な売上高はいくら?など、日常のちょっとした疑問を解消できるポイントを解説していきたいと思います。

まずは決算書の種類について説明をします。決算書には「バランスシート」、「損益計算書」、「キャッシュフロー計算書」があり、これらは財務三表と呼ばれています。ほかにも「株主資本等変動計算書」があります。皆さまは何となく名前を目にされたことがあるかと思います。何を意味しているかといいますと、以下のようになっております。

Ⅰ「バランスシート」 企業の財務状況が分かる計算書で、お金をどの様に集めたかの「資金調達」と、集めたお金をどの様に使っているかの「運用状況」を把握出来るものです。 Ⅱ「損益計算書」 企業が会計年度期間の間に、どの位儲かったかを示す計算書で、1年間の成績表といえるでしょう。損益計算書には、①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益の5つの利益があります。 Ⅲ「キャッシュフロー計算書」 企業の現金預金の増減を表す計算書になります。キャッシュフロー計算書は、①営業活動によるキャッシュフロー、②投資活動によるキャッシュフロー、③財務活動によるキャッシュフローの3つで成り立っています。 Ⅳ「株主資本等変動計算書」 企業が利益をどのように使ったか、純資産の変動を示す書類になります。

上記のうち「損益計算書」が一番馴染みがあると思います。売上がいくらで、経費がいくらかかって、差引の利益がどの位出たかを表しており、非常に関心が高いと思います。

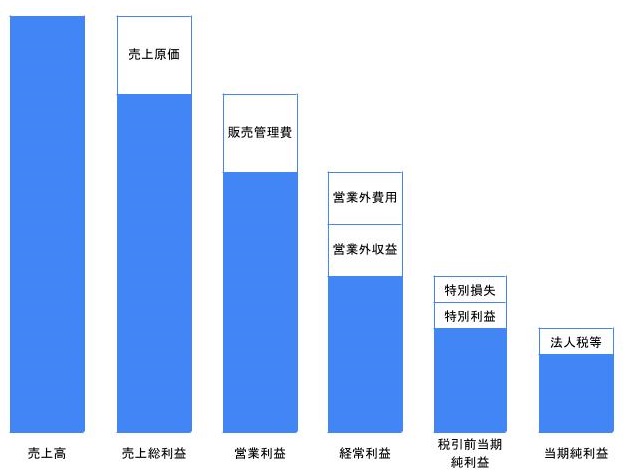

「損益計算書」は会社が儲かっているのかが分かる計算書で、主に収益性を表しています。構成要素として「収益」、「費用」、「利益(損失)」の3つがあります。式に表すと下記のとおりです。 収益-費用=利益(損失)

とてもシンプルで分かり易いですよね。利益には下記の5つがあります。 ①売上総利益:売上高から売上原価(仕入と製品の製造にかかる費用)を差し引いた利益で、 粗利益とも呼ばれます。 ②営業利益:売上総利益から販売費および一般管理費(給料、家賃、光熱費など)を差し引い た利益です。本業の営む力を表しています。 ③経常利益:営業利益に営業外収益(受取利息、受取配当金など)を加算し、営業外費用 (支払利息など)を差し引くことで求められます。 ④税引前当期純利益:経常利益に毎年発生しない特別利益(固定資産売却益など)を加算し、 特別損失(固定資産売却損など)を差し引いた利益です。 ⑤当期純利益:税引前当期純利益から、法人税等の税金費用を差し引いた利益です。これが企 業の最終利益となります。

主なチェックポイントは、売上高利益率を確認することです。金額で比較をすると規模の大きさなどに影響を受けて実態が見えにくくなるので、比率で確認することをおすすめいたします。「売上高総利益率」「売上高営業利益率」「売上高経常利益率」を確認することで、どこに収益性があるのかが分かるようになります。

売上高総利益率(%)=売上総利益÷売上高×100 数値が高ければ付加価値の高い商品を販売していることになります。 売上高営業利益率(%)=営業利益÷売上高×100 数値が高ければ本業での稼げる力が高いことになります。 売上高経常利益率(%)=経常利益÷売上高×100 数値が高ければ財務活動も含めたトータルの会社の収益力が強いということになります。 何れの場合も、同業者他社との比較や自社の過去との比較を行うことで自社のポジションを知ることが可能になります。最後に売上高の検証をする際のポイントについて触れさせて頂きます。売上高合計額だけをみて伸びている、減っていると判断するのではなく、分解を行い、どこに原因があったかを確認することが重要です。例えば小売業を営んでいる企業の売上高の構成は、売上高=客単価×来店客数で求めることができます。分解をすることで、客単価が上がったことで売上が増加したとか、客単価は下がったものの来客数が伸びたことで売上増加に繋がったということが分かるようになります。またもう少し掘り下げていくと客単価=商品単価×買上個数に分解することができ、より具体的な原因を検証することができます。このように、何によって構成されているかを掘り下げて分解することで、強みを引き出したり、弱みを克服する対策をとることが可能になります。ひとまずは、今回はここまで。次回も今回の続きの説明をいたします。