第3回

あなたの会社の健康診断書・・それはバランスシート

今回からテーマを変え決算資料について、これだけ知っておけばというところを、上記の3つをそれぞれ取り上げて書いていきたいと思います。

財務があまり得意でない方向けに、いつものようにストーリー仕立てで書いてみました。

財務にお詳しい方は、社員さんに説明するときにこんな話だともしかして分かってもらえるかも知れません。

では早速始めさせていただきます。

さて前回は「赤字は悪」という考え方、損益計算書にこだわりすぎたいわゆる「PL脳」におちいってしまった2代目社長さんの苦悩とその脱却についての物語をお届けしました。

今回は、あまり財務がお得でない社長さんが、雑誌の表紙並みに読み飛ばしてしまうことの多い貸借対照表(バランスシート)、いわゆるBSについてのお話しを、実在の人物の体験として書かせていただきます。

そう、今回登場の社長さんは沢田元一郎さん34歳(当時)。

東北地方で公共施設やインフラ用の蓄電池設備を扱う「ミカド電装商事」の跡取りとして、蓄電池メーカー日本電池で3年の修行を終え、自社に戻ってからは主に営業と一部現場作業を担当。

34歳の若さで、社長を引き継いだ時の先代の教えは

・「売上よりも粗利が大切」

・「会社の総経費は◯億だから、それを粗利で稼ぐこと」

つまり「利益は税金につながるからあんまり出さなくてもいい、でも赤字にはするな。」

というものでした。

しかし元一郎さん、就任早々建設バブルが弾け就任一年目で赤字を体験(ついでに粉飾決算も体験)。

翌年からは、先号でご案内の「ケチケチ」作戦でなんとか水平飛行を保つ日々。

途中から営業にかかる経費は「かける」方針に転向。

とはいえ、それ以外のものには引き続き「ケチケチ」。

会社の備品も壊れたら仕方なく替える。

現場で使う工具・計測器も、「本当にこれでやるの?」とお客様から不審がられるボロさ加減。

それはそれで「堅い商売」といえばそうですが、なんとも冴えない商いぶり。

会社に戻った時の青雲の志はどこへやら・・

幼い頃は多少勉学に秀でていたものの、中学、高校、予備校、大学と進むうちにただの人。

「そんな俺にはこんな人生がお似合いさ」と、仕事もそこそこに趣味の読書に耽溺する日々を送る、元一郎でありました。

さてそんなある日のこと、当時会社の株式13%を取得していた、日本電池(現GSユアサ)からお呼びがかかります。

「いつもは営業担当の重役が仙台まで来て行う決算説明会を、京都の本社で行うので来るように」、とのお達しでありました。

この例年の決算説明会といいいますのは、ま言ってしまえば形だけ。

当時の先方の重役も決算資料の見方なんてよくわかりませんから、バランスシートも、当期利益もお構いなし。

重役さんが粗利(売上総利益)だけをチェックして

「おたく儲けすぎとちゃいますかぁ?」

「いやいや、そんなことありませんて」

などというお定まりのやりとりの後は、業界の景況についての情報交換程度。

後は温泉宿でのご馳走と翌日のゴルフで、しっかり懇親を深める、というものだったのでございます。

そもそも株式を取得してもらっていたのも、すでに亡き先代社長の

「頼りない息子をよろしく」

という気持ちから、無理にお持ちいただいたものだったのです。

しかし、その年は当の重役さんがお忙しく

「わざわざ行って相手もできないから、お前がこっちに来い」

、ということだったのでありまして・・

さて、「何かご馳走になれるのかな」と、のほほんと京都に参りました元一郎社長、本社に着きますと早速会議室に通されます。

そこで待っておりましたのは!

豪華かなお弁当とかではなく、本社の総務部経理課長!

その名も「オータニサーン」!!

と言っても、頭がきれいに禿げ上がった本当に普通の「オジサーン」でした。

オータニさんは、これまで元一郎社長も、営業担当の重役さんもまるで表紙のように読み飛ばしていた「貸借対照表」ことバランシートから丁寧に読み込み、まるで赤子の手を取るように、一つ一つその項目の意味を教えてくれました。

流動と固定の違い、なせ純資産だけ右側にあるのか等々・・

そしてこの会社のバランスシートの改善点として、次のように指摘してくれました。

「まず流動資産と流動負債、固定資産と固定負債(+純資産)が大体同じような額になるようにすることですな。

会社の経営を安定させて発展させるには、流動資産が多くて固定負債が多い、右肩上がりが理想なんやけど、御社の場合は左肩下がりで、流動負債が多すぎますわ。

せやから、まずは水平を目指しなはれ。

期末なんかで一時的支払いが増えて必要になる資金は短期の借入れ、建物やいつも決まって必要な決済資金の手当ては長期借入れと自己資金で手当てするのが基本ですわ。

そのためにも剰余金積んで純資産増やさんとぉ・・・税金惜しんではあかんよ。」

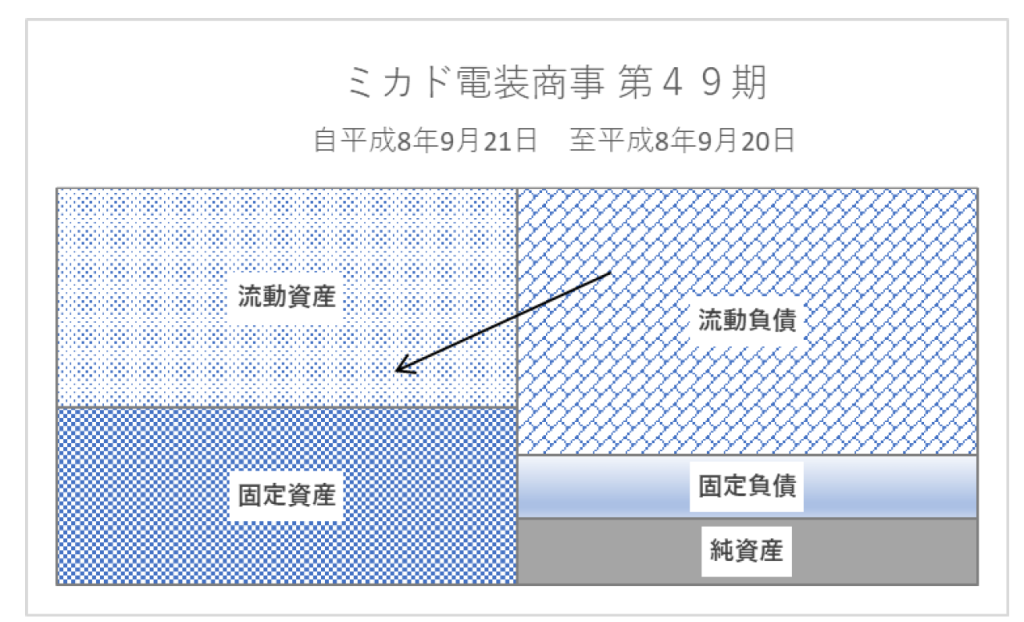

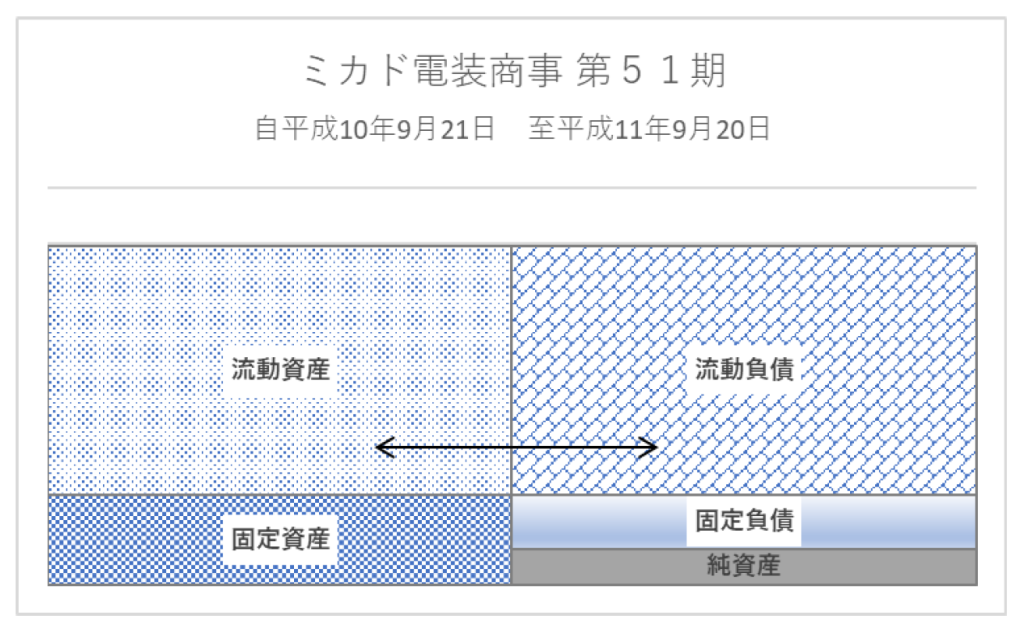

・・そうか・・会社経営していて感じる、この寄る方のない感じ、ふわふわしたこの不安の正体は、お金(現預金)がなくて、毎年の折り返し融資(短期借入金)が多い「左肩下がりのバランスシート」にあったのか・・

(当時の左肩下がりバランスシート)

久々の初夏の京都を楽しむ間もなく、仙台に舞い戻った元一郎社長、早速三品(みしな)総務部長に、従来の折り返し融資を長期借入金に切り替えるよう、指示を出します。

途中入社で前々から、この会社のバランスシートに疑問を持っていた三品部長さん、早速メイン銀行と交渉に及び長期資金の導入に成功、資金は見る見る間に安定いたします。

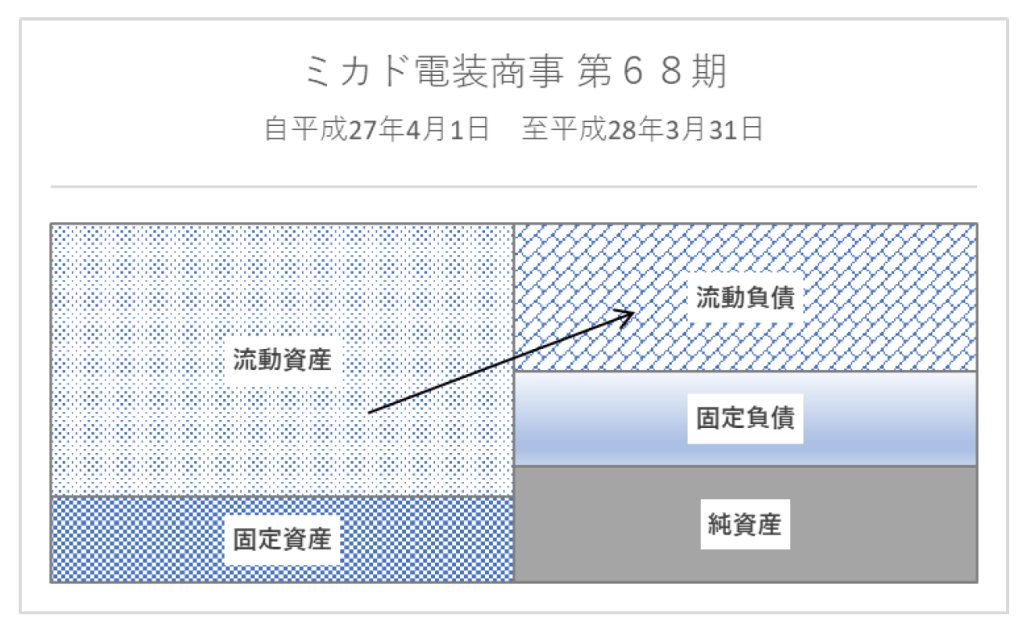

(改善後のバランシート 流動と固定のバランスがやっと水平になったところ)

それと並行して始めた業務改革も身を結び、毎年の利益もしっかり確保!

オオタニ課長おすすめの右肩上がりのバランスシートを完成させることができました。

こうして、水平飛行から、右肩上がりの会社経営者に脱皮しかけてきた元一郎社長。

次第に他の右肩上がりが気になり出します。

他の右肩上がり経営者の方々から情報収集すると、みなさんが結構気にされているのが、「自己資本比率」、そして目指していらっしゃるのが「無借金経営」。

実際に、成功した社長さんの講演など聞きに行くと「当社は無借金経営です」、「当社は2年間売上ゼロでもつぶれません!」

と、スター社長様が獅子吼!聴衆から羨望のため息がもれる、といったシーンも度々目撃することがありました。

当時の我々は、自己資本比率20%弱、右肩上がりのBSで経営は安定していましたが、それは前述の通りしょせん長期借入金に基づいたものでした。

「自己資本比率が低いのは良くない! せめて、せめて35%くらいにはしたいものだ・・」

しかしそう思う反面、元一郎社長はこうも思っていたのです。

「自己資本比率も上げたいけど、まずは給与を上げたいな。」

「給与水準が低いまま労働分配率を下げにいくのはなんか違うよな。」

「まず、業界NO1の給与にして、そのあと自己資本比率が35%くらいになればいいな。」

「剰余金をためこみすぎれば宝のも持ち腐れで投資効率が悪くなる。」

「そもそも2年間売上ゼロなんて、もう社会から必要とされてない会社なんじゃないだろうか?」

などなど・・

そんな疑問を持った元一郎社長、その頃から徐々に給与アップを手がけますと、、経費増のはずなのに、不思議なことに利益は特に下がらず、年々安定しだし、ついに自己資本比率35%を超える日を迎えたのであります。

(やっとバランスがとれた右肩上がりのバランスシート)

さてそんなおりもおり、某コンサルティング会社その名も某タ◯ベ経営のお誘いで、中京地区の食品メーカーの視察に参ることになりました元一郎社長、またも当地でお馴染みのセリフを聞かされます。

「当社は実質無借金経営です!」

「ほーぅっ どよどよ・・ざわざわ」

まったこれか、、私も中小企業の社長なら、それを目指さねばならないのか・・・しかし・・

自分とこの利益率も高くないというのもありましたが、正直無借金をやる意味がわからない・・

個人事業主ならいざ知らず、「自分たちさえ良ければ良いと」とばかりに金を死蔵するのが果たしてそんなに良いことなのか??

株主に対する配当責任がある上場企業ほどの社会的責任はないものの、社員に給与を払って、調達金利を上回るパフォーマンスぐらい出せずに社会の公器と言えるのか??

さまざまな疑問が胸に渦巻いたまま元一郎社長は移動のチャーターバスに乗り込みました。

「ここ、ええですか?」

と、元一郎社長と同じくらいの背格好の方が隣に座ります。

聞けば関西地方で数店舗の新車販売業を営む社長さんだそうで、眉間に気難しそうなシワがあるものの、

「事業はめちゃくちゃうまくいっているけど家族の悩みが・・・」

なんて打ち解けた話をしてくれる、なんとなく気が合いそうな方でした。

そこで元一郎社長、思い切って聞いてみます。

「先ほど無借金経営の話が出ましたけど・・」

「あーあ あれね 僕 正直ゆうて評価しません。 ROEめちゃわるなりますから。」

「R・O・E・・・スピードワゴン??」

「そらREOや! ROEちゅうのは自己資本利益率のことですがな

資本金と剰余金でどのくらい利益を出せたか?ってことで、うちとこでは20%超えをいつも目指してます。」

「でも、それはどうして??」

「会社は会社のもん、でしたら、そら無借金がええですやろ。

けど会社という人が居てる訳やなくて、会社は株主のもんやから、配当もきっちりせなあかんのでROEが良くないとね。

あと毎年結果を出す社員にも報いなあきませんから、そこケチって無借金にしてもどうなんかな?

それ全部やった上でたまたま無借金なら別にええですけど、特段自慢したり憧れられるような目標にすべきもんではないかな、と。

まあ当社の株主は大半私ですから、身内だろうが他人さんだろうが、それを引き継ぐ人が大変、というのもありますな。」

「では自己資本比率はどのくらいあれば・・・」

「私見やけど、35%もあったら十分ちゃう?」

「なるほど!」

そんなこともあって、たまたま、自社の自己資本比率が35%だった元一郎社長は、無借金経営を無理に求めず、貯まった利益は社員への還元と既存・新規事業の開発に使うというスタイルに迷うことなく邁進することにあいなりました。

またその社長さんとは後の大阪訪問の際に再会しまして、お酒を酌み交わすことができましたことも、楽しい思い出となりました。

その後、元一郎社長はホールディングス制に自社の経営形態を改め、色々あって自身は中小企業を口先介入ならぬ、直接介入でアシストするコンサルティングチーム「エースラボ」を運営することになりましたことはすでにご案内の通り!

元一郎社長のこの先の失敗や活躍はまたのご案内ということで、、、これを持ちまして今回の読み終わりとさせていただきます・・・・(と講談調で終わるのでした)。

この体験から私が皆さんにお伝えしたいことは、自己資本比率の理想は35%、ということではありません。

正直、バランスシートに正解はないと思っています。

その会社の歩んできた歴史、会社の業態、そして何より経営者の志の違いによって異なります。

くだんの社長さんと私がBSについて意気投合できたのは、商品は違えど製造は行わず主に販売が主体であること、後継者で成長指向であるなど、規模の大小は別として方向性が一致していたからだと思います。

見学させていただいた食品メーカーさんには、無借金にこだわる理由があるのかもしれません。

お伝えしたいことは、やみくもに「無借金」という型に憧れるのではなく、皆様の会社の業態や歴史や経営スタイルに合わせた、BSの型作りを目指すべきではないのか? ということなのです。

お付き合いいただきありがとうございました!

最後に付録として、いくつかの特徴的なBSの型について書かせてもらおうと思います。

1、債務超過

資産に対して借金が多すぎて、自己資本がマイナスになっている状態です。

起業したてとか、未来のために冒険主義で大きな投資を断行した、かつてのアマゾンのように燃えるような野心でも持っているのなら別ですが、一定の歴史のある企業なら倒産への黄信号が灯っています。

事業の立て直しや、資産の売却、利益を生まない経費の削減がマストです。

倒産の直接原因「現金不足」を早急に解消すべきです。

2、右肩下がり

かつての当社のように、流動資産より流動負債が多い形です。

折り返し融資(短期資金の借り直し)が銀行の都合でストップしたらジ・エンド。

「そんなこと・・」と思われるかもしれませんが、結構このパターンの倒産は多いんです。

長期借入金の金利がバカ高かった高度成長期ならまだしも、低金利のこの時代、銀行と交渉して、短期借入の折り返し融資を解消し、長期借入金に入れ替え、右肩上がりに直すべきです。

もし金融機関に申し入れて色良い返事が得られないとしたら、金融機関からの信頼回復のため、経営陣が定期的に金融機関へ訪問し、現状や今後の見込みを丁寧に説明し続けることが必要でしょう。

私も改善の前後、合わせて7年くらいは四半期ごとにメイン行を訪問してました。

3、バランス型1 腰高型

固定資産と固定負債がともに大きく、左右ともに流動分が少ない形です。

例えばマンション経営をしていたり、工場を持っているとこうなりがちです。

それ自体はその事業にとってもちろん必要なことですし、売上がたっているのなら、こういった業種は利益率は高いことが多いので問題ありません。

しかし、売上がちょっとでも出なくなると、逆テコがかかって借金の返済に苦しむ形になりますので、一定の自己資本が貯まるように注意が必要です。

私は日本国の財務もこんな形をしていると理解していますが、皆さんどう思われます?

4、バランス型2 上半身マッチョ型

流動資産と流動負債がともに大きく、固定資産と固定負債が少ない形です。

例えばフーテンの寅さんみたいに、お店を持たずに、商品だけ先に親分さんから借りて、縁日でそれを売り、代金をもらったらその中から商品代を払う、そんなやり方です。

寅さんは必ず返せる借金しかありませんので、いつでも商売変えをしたり、やめられる気軽さはありますが、いかんせん安定感に欠けます。

やはり固定負債(長期借入)で固定資産(小さなお店)を持ち、もう少し事業を安定させながら、自己資金を半年くらい遊んで暮らせるくらい持つ。

これだったら、妹さくらも「おいちゃん」も、だいぶ安心だったのではないでしょうか?

5、右肩上がり

可能であれば、これが一番おすすめしたい形ですね。

固定資産よりも、自己資本+固定負債(長期借入)が多い形です。

万一何らかの理由で業績が落ちてしまっても、手元に長期資金があれば対策を打って立て直せますし、なにより未来につながる思い切った投資もできます。

最初は自己資本が少なくても構いませんので、一旦安心して経営できる右肩上がりの形を作り、徐々に利益を重ね、増資もして、自己資本を業種によって安心できる額まで、増やしていってほしいです。

長期借入に当たっては、社長自らが保証人になることや、土地を持っていれば抵当に入れることが要求されますが、体力がつくに従い少しづつ解消していきたいものです。

6、無借金型 1 こじんまり

(借入があっても、その分の現金や流動資産を持つ実質無借金も含みます。以下同じ)

無借金を志すあまり、必要な資金もない状態。

成長したいのに成長できてない、小さな会社にありがちです。

ある程度冒険しなくては成長もありません。ぜひお近くの金融機関へ!

7、無借金型 2 流行商売

必要な資金はたっぷりある無借金タイプの一つ。

飲食や流行り物を扱う商売でいつ何時売上がガクンと落ちるか分からない会社です。

こういうところは一定の現金を自前で持っている必要があります。

2年売上がなくても、とかいう社長もいますが、それではそもそもその会社の社会的存在価値がありません。

もう少し現実的な数値を想定して現金を持つといいでしょう。

8、無借金型3 無目的

必要な資金はたっぷりある無借金タイプのもう一つは、ただただ目的もなく現金を溜め込んでいる会社。

上場企業ならアクティビストに狙われますし、非上場でも税務署がハイエナのように狙ってます。

しっかりと事業に投資して更なる成長をめざすべきだと考えますがいかがですか?

☆おまけ:バランスシートの歴史は、14世紀イタリアの東方貿易まで遡りますが、詳しくはまたいずれ。